1 一句话结论

AI 对片式电感的机会,不是“服务器多卖几台,所以所有电感都涨价”这么简单。真正值得跟踪的,是 GPU/ASIC 供电从主板横向供电走向垂直供电(VPD),以及 800G/1.6T 光互连走向更高密度后,对超薄、高电流、低直流电阻、高频低损耗和封装内嵌电感的结构性需求。

这更像一次产品价值量和技术门槛上移,而不是传统标准品的纯数量周期。产业链中最可能获得超额收益的,不一定是产品目录最全的巨头,而是能通过客户长周期认证、把磁性材料、结构设计和精密制造同时做好的供应商。

本文中的“芯片电感”采用电子元件行业常见语义,主要指片式电感、功率电感及与芯片供电/高速信号配套的小型磁性元件,不是指集成在硅片内部的射频片上电感。

2 为什么市场容易忽略电感

市场讨论 AI 硬件时,注意力通常沿着 GPU、HBM、先进封装、光模块和液冷轮动。电感单颗价格低、型号繁杂、通常被归入“被动元件”,很难成为叙事中心。

但高算力芯片最终必须把机架侧的高电压,逐级转换成核心所需的约 1V 低电压、大电流。降压转换器中的电感负责储能、滤波和抑制电流纹波。芯片功耗越高、供电电流越大、留给电源器件的面积越小,电感就越难做:既要承载大电流,又不能磁饱和;既要降低直流电阻和发热,又要缩小体积;还要在高频开关环境中控制磁芯和绕组损耗。

因此,AI 的电感增量不是单一的“用量乘法”,而是三项叠加:

- 算力密度提高,电源转换级和电流需求增加;

- 主板空间被 GPU、HBM 与高速互连挤压,器件必须小型化、薄型化;

- 供电架构变化,把部分电感从通用主板器件升级为靠近芯片甚至嵌入封装基板的关键器件。

3 从 AI 机架向上游拆供应链

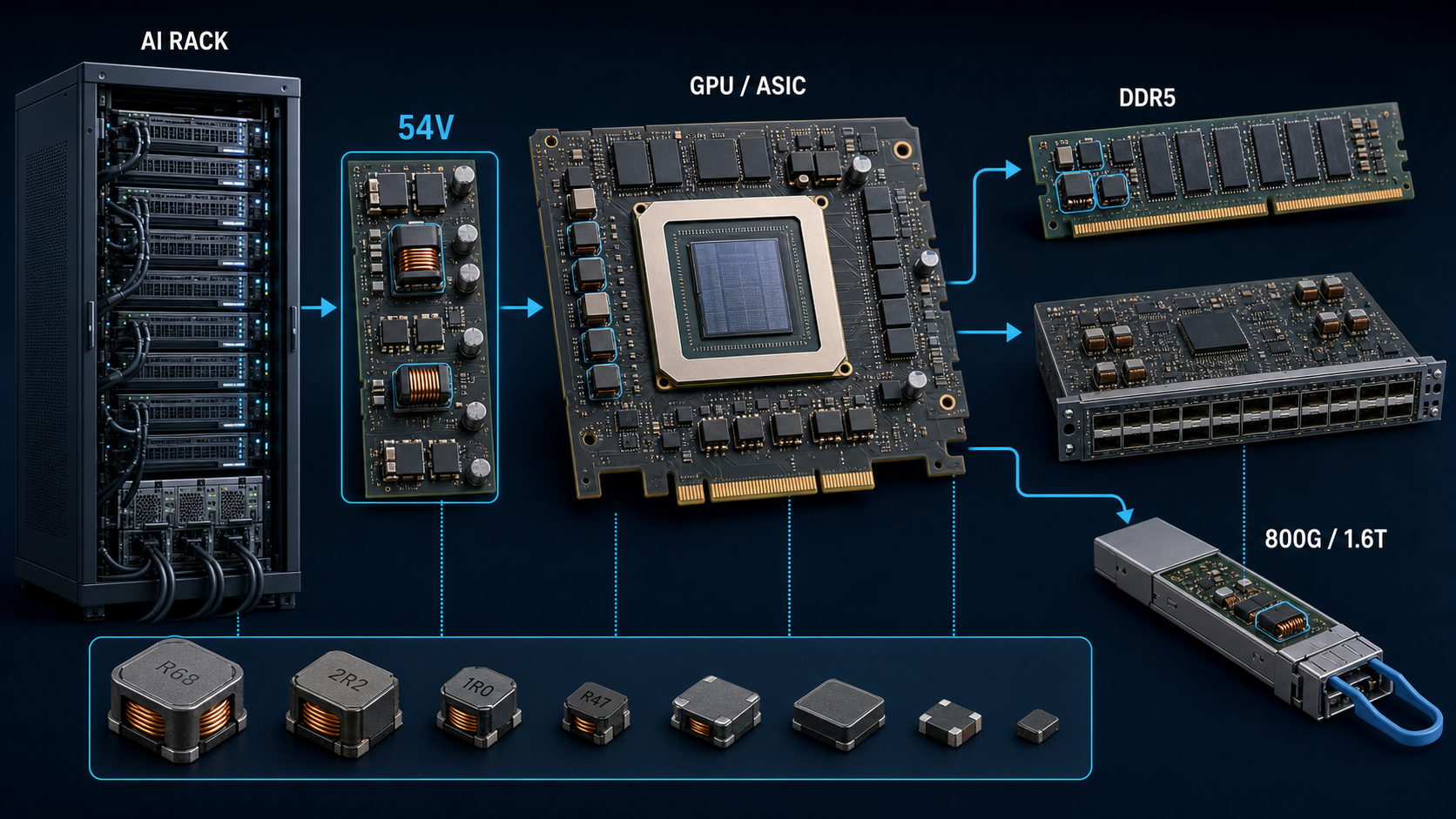

图 1:从 AI 机架、54V 板级供电到 GPU/ASIC、DDR5、交换机与 800G/1.6T 光模块,电感分布在供电和高速互连的多个节点。图为概念示意,不代表具体厂商硬件。

| 层级 | 物理需求 | 电感对应位置 | 核心指标 |

|---|---|---|---|

| AI GPU/ASIC | 低电压、数百至上千安培级供电 | PoL、VRM、VPD 电感 | 饱和电流、DCR、厚度、热性能 |

| DDR5/HBM 周边 | 分布式精密供电 | PMIC 周边小型功率电感 | 转换效率、尺寸、损耗 |

| 800G/1.6T 光模块 | 高速信号与直流偏置共线 | Bias-Tee 高频电感 | 宽频阻抗、低 DCR、小尺寸 |

| 交换机/NIC | 多路电源与高速差分接口 | 功率电感、共模电感 | 高频损耗、EMI、一致性 |

| 机架电源 | 54V、±400V/+800V 向板级转换 | DC-DC 模块、磁性器件 | 功率密度、效率、可靠性 |

这张图里有两个最值得研究的“窄门”:靠近 xPU 的垂直供电,以及光模块 Bias-Tee。

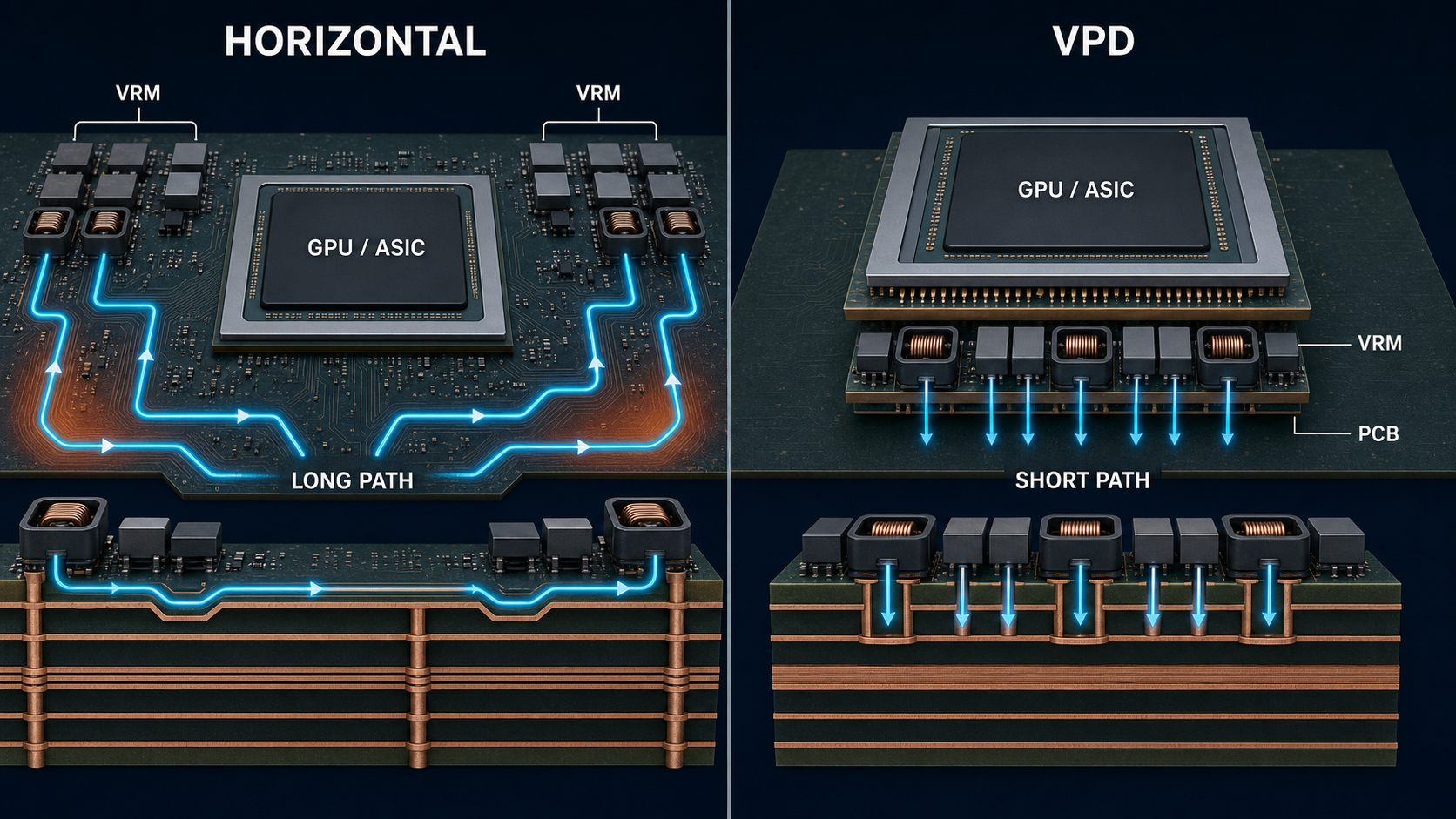

4 瓶颈一:垂直供电把电感推入封装腹地

传统主板把电压调节模块放在处理器周围,电流横向穿过 PCB 铜线到达芯片。电流越大,路径上的电阻损耗和电压降越难控制。VPD 则把供电器件放到处理器下方,缩短供电距离,从物理上降低损耗。

TDK 2024 年综合报告明确把 VPD 和集成式稳压器列为 AI 处理器下一代供电方向,并指出需要超小、超薄的下一代电感。到 TDK 2025 年投资者日问答,公司进一步表示,AI 数据中心 CPU/GPU 电源线所需的高电流产品,预计在未来两至三年进入下一代架构。

图 2:传统横向供电需要电流在 PCB 上经过较长路径;VPD 把电源模块与电感移到处理器下方,以更短的垂直路径降低压降和电阻损耗。结构为概念示意,实际实现因平台而异。

村田展示的路线更激进。iPaS 技术页面显示,其将扁平线圈阵列直接嵌入基板,可处理超过 10A 的电流,并面向 AI 处理器的 VPD 和电源模块/封装基板。其 2025 IR Day材料还显示,服务器前端电压正从 12V 向 54V、乃至 ±400V/+800V 演进,较大的降压比会增加新的 DC-DC 模块需求。

这里的供应链门槛不只是一种材料配方。供应商需要同时解决磁芯饱和、线圈电阻、漏磁、热扩散、器件高度和封装共存问题。器件一旦进入封装或芯片下方,返修成本和失效代价显著提高,客户认证与可靠性记录便成为护城河。

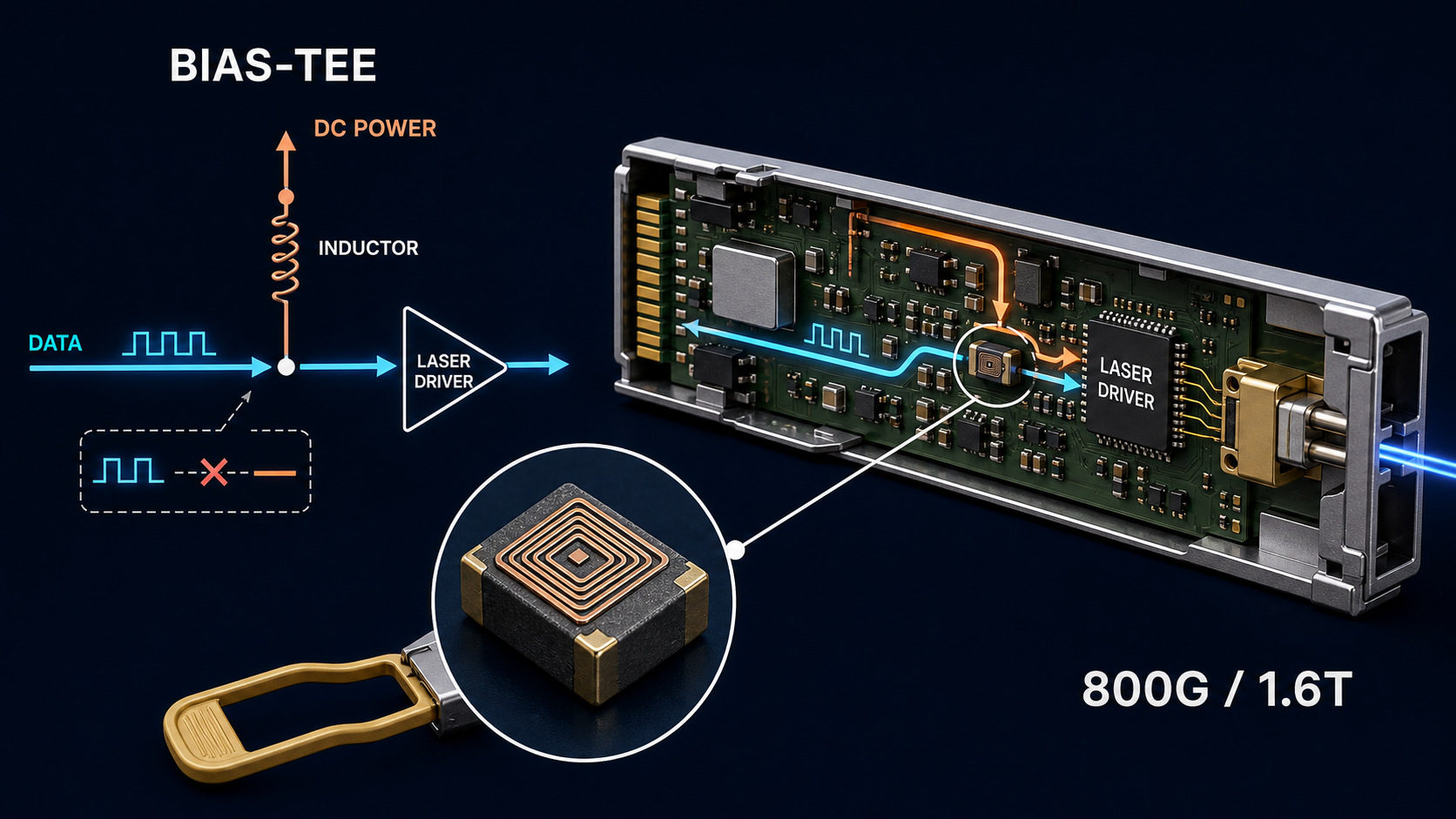

5 瓶颈二:高速光模块里的 Bias-Tee 电感

光模块并不只需要激光器、DSP 和光芯片。Bias-Tee 电路要在同一条线路上叠加或分离高速信号与直流电源,电感需要在较宽频段维持高阻抗,同时降低直流电阻、发热和 PCB 占用。

图 3:Bias-Tee 中的电感为直流偏置提供通路,同时对高频数据信号呈现高阻抗,减少信号进入电源侧。图为功能性概念示意,并非可直接用于设计的器件原理图。

TDK 2025 年 8 月发布的 PLEC69B是一个可验证的例子:该 1206 尺寸薄膜电感面向 AI 数据中心光收发器,覆盖 10MHz 至 200MHz,典型直流电阻为 1.4Ω;公司称其相较类似产品 DCR 降低约 70%,额定电流提高 1.7 倍,并已于 2025 年 8 月量产。

这说明光互连升级不仅提高光器件价值量,也会外溢到少量但高规格的磁性器件。不过,产品量产不等于已经取得大客户的大规模订单,后续仍需通过收入结构、产能利用率和客户验证来确认。

6 DDR5 是较近的增量,但未必是最大瓶颈

DDR5 把电源管理从主板移动到内存条上的 PMIC 附近,供电由集中式走向更小型的分布式方案。顺络电子的 DDR5 技术资料称,服务器 DDR5 对电感对应的最高转换效率要求达到 92% 以上,电感也从较大尺寸、大电流组装式向小尺寸、薄型、低损耗方向演进。

DDR5 的优势是需求已在发生、可观察性较高;不足是标准化程度更高,竞争者也更多。与 VPD 内嵌电感相比,它更像确定性较高的行业增量,而不一定是最稀缺、利润弹性最大的节点。

7 公司地图:谁站在哪一层

7.1 海外验证者:TDK、村田、太阳诱电

TDK 与村田的意义,首先是验证技术方向。它们具备磁性材料、薄膜/叠层工艺、客户协同和全球量产能力,能覆盖从标准被动件到电源模块与基板内嵌方案。代价是集团规模大,单一 AI 电感产品即使高速增长,也未必立刻显著改变整体利润。

村田在 2025 Value Report中把 AI 服务器列入 IT 基础设施核心增长领域;其公开问答曾披露 AI 服务器相关被动件与后备电池销售快速增长,但投资者仍应区分 MLCC、电感、电池和电源模块各自的贡献。

7.2 A 股纯度较高的观察标的:顺络电子(002138)

顺络的逻辑不是“国产替代”四个字,而是它本身就是以片式电感和磁性器件为核心的平台型公司,并已把产品覆盖到 AI 服务器、交换机、存储系统和光模块。若高端功率电感、网络变压器及高速信号磁性器件的收入占比提升,对公司整体数字的影响理论上比综合型日系巨头更明显。

财务上已经看到增长,但尚不能全部归因于 AI。根据顺络电子 2025 年年度报告,公司 2025 年营业收入 67.45 亿元,同比增长 14.39%;归母净利润 10.21 亿元,同比增长 22.71%。但 2026 年一季报显示,收入同比增长 15.34% 至 16.85 亿元,归母净利润却同比下降 23.71% 至 1.78 亿元;金属原材料价格上涨、研发费用增加、存货减值和现金流变化都提醒我们:收入成长不自动等于利润弹性。

因此,顺络更像“需要季度验证的高纯度候选”,而非已经确认的 AI 电感瓶颈赢家。

7.3 其他候选

麦捷科技、铂科新材以及台系奇力新/Yageo 等也位于小型电感、合金磁粉芯或磁性元件链条。但研究时必须逐项确认:产品到底进入 GPU 主板、服务器电源、光模块还是普通消费电子;处于送样、认证、小批量还是批量阶段;AI 相关收入能否对公司总收入构成实质影响。把所有“有电感产品”的公司装进一个篮子,正是最容易犯的错误。

8 财务不对称与估值方法

对这一主题,不宜仅用行业空间乘市场份额。更可靠的方法是建立三层收入桥:

- 单机价值量:每块加速卡/交换机/光模块需要多少颗、什么规格、平均售价多少;

- 渗透率:VPD 或内嵌电感何时从验证走向量产,覆盖哪些架构;

- 公司纯度:新增收入占公司总收入和毛利的比例,而不是只看同比增速。

大型日系厂商胜在技术验证和客户覆盖,但 AI 电感对集团利润的敏感度较低;中小型供应商弹性更大,但面临认证失败、客户集中、扩产折旧和融资稀释风险。估值应以可验证的收入和自由现金流为锚,不能提前把 2028 年的乐观渗透率一次性资本化。

9 催化剂、证伪信号与风险边界

9.1 可能的催化剂

- 下一代 GPU/ASIC 平台正式采用 VPD、IVR 或封装内嵌电感;

- 54V 板级供电及 ±400V/+800V 机架架构带来新的 DC-DC 模块;

- 1.6T 光模块放量,使 Bias-Tee 高频电感进入规模生产;

- 国内厂商披露服务器/数据中心收入占比、核心客户认证或明确批量订单;

- 高端产品占比提升带动毛利率和资本回报率改善。

9.2 什么会证明逻辑错了

- VPD 长期停留在样品和工程验证,量产时间持续后移;

- 电源模块高度集成后,独立电感价值量反而被模块厂内部消化;

- 竞争者通过材料与工艺复制迅速压价,高规格产品重新商品化;

- AI 相关销售增长,但被消费电子下滑、原材料涨价或折旧完全抵消;

- 公司只反复强调“产品可用于 AI”,却不披露认证、订单和收入贡献。

9.3 需要持续检查的财务红旗

- 应收账款和存货增速长期高于收入;

- 资本开支扩张,但产能利用率和自由现金流恶化;

- 可转债、定增、股权激励造成持续摊薄;

- 单一客户占比过高,议价权实际掌握在下游;

- 原材料涨价无法传导,出现收入增长、利润下降。

10 跟踪清单

每个季度只需回答五个问题:

- VPD/内嵌电感从“技术展示”走到了哪个量产节点?

- AI 服务器、光模块和 DDR5 相关收入占比是否开始单独披露?

- 高端磁性器件增长是否带动毛利率,而非只带动收入?

- 存货、应收、资本开支与经营现金流是否匹配?

- 新增产能对应已确认客户,还是先扩产后找需求?

11 结语

芯片电感不是下一个 GPU,也未必会形成全行业长期短缺。它真正有价值的地方,是 AI 算力把供电和互连逼近物理极限后,一部分原本普通的被动件开始进入材料、结构、热和封装共同约束的高门槛区间。

当前最清晰的技术证据来自 TDK 与村田,最值得观察的 A 股高纯度候选是顺络电子。但截至本文日期,公开信息仍不足以证明任何一家厂商已经垄断 VPD 或 AI 光模块电感。最好的研究姿势不是追逐“新瓶颈”标签,而是等产品认证变成订单、订单变成收入、收入最终变成现金流。

风险提示:本文仅用于产业研究与技术交流,不构成任何投资建议。被动元件行业具有周期性,相关公司还面临需求波动、价格竞争、客户集中、技术路线变化、原材料价格、资本开支和估值波动等风险。文中推演部分均为基于公开资料的分析,不代表公司指引。